【電帳法】電子保存の真実性の確保要件には「事務処理規程」の作成・運用がおすすめ

はじめに

令和4年1月1日、電子帳簿保存法における、電子保存が義務化となりました。宥恕期間がありましたがそれも令和5年末で終了し、完全義務化となっています。ご面談をさせて頂くと、一応対応はしたものの「実はよくわかっていない」というご相談を良く頂きます。

※2024年3月更新

電子帳簿保存法においてとくに注意が必要な要件は「真実性の確保」と「検索性の確保」です。

今回は、電子帳簿保存法の電子保存における 真実性の確保要件の選択肢と弊社が事務処理規程の作成・運用をお勧めする理由について解説いたします。

Ⅰ.電子保存における「真実性の確保」の要件

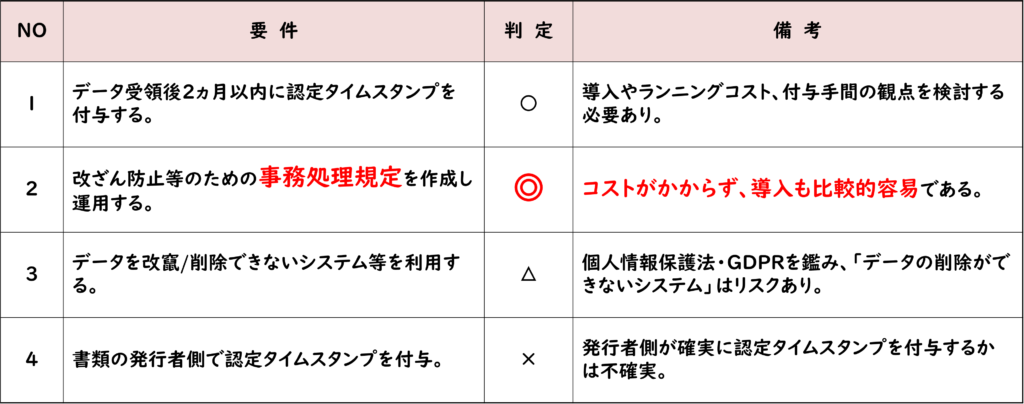

電子保存において、真実性の確保要件は下記

下記いずれかを満たす必要がある。

- 1.データ受領後2ヵ月以内に認定タイムスタンプを付与する。

- 2.改竄防止等のための事務処理規定を作成し運用する。

- 3.データを改竄/削除できないシステム等を利用する。

- 4.書類の発行者側で認定タイムスタンプを付与。

つまり上記4つの選択肢のうち、どれか一つを満たすことが求められているのです。よく「認定タイムスタンプは必ず必要ですよね?」というご質問を頂きますが、必須ではありません。選択肢の一つなので、他の要件を選択し対応すれば必要ない訳です。

Ⅱ. どの要件を選択すべき?

事務処理規程の作成・運用をお勧めする理由

4つの選択肢の中でどの要件で対応すればよいのか?

各社様の状況により異なりますが、おおむね下記のような判定となります。

つまり弊社としては、実現性やコストの観点から下記順番でお勧めをしています。

- 優先度1位 改ざん防止等のための事務処理規定を作成し運用する。

- 優先度2位 データ受領後2ヵ月以内に認定タイムスタンプを付与する。

- 優先度3位 データを改竄/削除できないシステム等を利用する。

- 優先度4位 書類の発行者側で認定タイムスタンプを付与。

それでは各要件の内容・優先度の理由に関して、解説いたします。

各要件の内容・優先度の理由

まず優先度1位、改ざん防止等のための事務処理規定を作成し運用する、についてです。

この方法をお勧めする理由は、

コストがかからずまた対応が比較的容易!

だからです。要は規程を作成し、それを社内に浸透・運用すればよいだけなのです。

もしかすると「どのような内容の規程を作ればよいか分からず、この要件の対応は難しい」とお考えの企業様もあるのではないでしょうか。ご安心ください。下記より、簡単なアンケートにお答え頂くと弊社が作成した事務処理規程のサンプルをダウンロードが可能となっています。

▶事務処理規程ダウンロード特典付きアンケート

また、作成のポイントはこちらをご覧ください。

▶事務処理規定作成のポイント

優先度2位のデータ受領後2ヵ月以内に認定タイムスタンプを付与する

タイムスタンプを活用することで、付与したデータの「存在証明」と「非改ざん証明」が可能です。これにより、真実性の確保ができるというわけです。

※認定タイムスタンプの詳細はこちらをご覧ください。

▶電子帳簿保存法の要件で求められる認定タイムスタンプとは!?

この選択肢の一番のデメリットは、コストがかかることです。

まず認定タイムスタンプを付与するためのシステムのコストが発生します。また付与することによるランニングコストも発生します。これはシステムにもよりますが、1タイムスタンプ付与に対し〇円や月額〇円で付与し放題などの料金体系となっています。どの程度対象文書があるかにもよって異なりますが、イニシャルコスト・ランニングコストを含めるとある程度コストが必要というわけです。

3位のデータを改竄/削除できないシステム等を利用するについてご説明します。

お客様と面談をしていると「自社で使っているシステムは権限管理を徹底し、データが削除できないようにしています。これでこの要件に対応していますよね?」とご質問を頂きますが、これでは不十分です。なぜなら、権限管理ではシステム管理者様がデータの改ざん・削除ができてしまうからです。

それではどのようなシステムであれば、この要件を満たしていると言えるのでしょうか。国税庁の一問一答を確認すると、具体例として下記の様に記載されています。

1,電磁的記録の記録事項に係る訂正・削除について、物理的にできない仕様とされているシステム

2,電磁的記録の記録事項を直接に訂正又は削除を行った場合には、訂正・削除前の電磁的記録の記録事項に係る訂正・削除の内容について、記録・保存を行うとともに、事後に検索・閲覧・出力ができるシステム

引用元:国税庁 電子帳簿保存法一問一答【電子取引関係】

物理削除できないシステム、つまり削除ボタンを押したとしても、そのデータを完全削除できないようなシステムが該当するというわけです。また一問一答には併せて下記の記載もあります。

訂正・削除の記録が残るなどの一定のシステムを使用することによって改ざん防止のための措置を講じていることとするためには、保存だけではなく、データの授受も当該システム内で行う必要があります

引用元:国税庁 電子帳簿保存法一問一答【電子取引関係】

これは「保存だけではなくデータの送受信もそのシステムで行うことが求められる」ということです。

つまり、例えばメールに添付されたデータを一度デスクトップなどにダウンロードし、それを改ざん・削除できないシステムに保存をするという方法は認められません。これらを踏まえると、この要件を満たすことができるシステムは限られ難易度が高いと考えられます。

最後4位の書類の発行者側で認定タイムスタンプを付与とは、これは言葉の通り、書類を発行(送る)側が認定タイムスタンプを付与するという要件です。

この選択肢の最大のデメリットは、「発行者側が確実に認定タイムスタンプを付与するか否かがコントロールできない」ことです。

例えば、AmazonやアスクルなどWEBからダウンロードした領収書も対象書類になります。この様な企業が「認定タイムスタンプを付与してくれる」と言い切れるでしょうか?また関係性により、認定タイムスタンプを付与した書類の送付を依頼できる取引先もあればできない取引先もあるでしょう。さらに自社が発行者側になることもあるので、認定タイムスタンプを付与できる体制を整える必要があります。

つまりこの要件は、実現性がかなり低いと言えます。

Ⅲ.真実性の確保にあたり、事務処理規程を採用するならkintoneがオススメ

オススメのシステムはkintone

電子帳簿保存法の電子保存対応にあたり、事務処理規程を作成し運用することで真実性の確保要件に対応すれば、電子帳簿保存法対応専用システムを導入せずとも、業務システムでの対応が可能となります。

業務システムの選定にあたっては、もう一つの重要な要件である「検索性の確保」に対応できるかどうかが判断基準になります。

kintoneは検索性に優れており、電子帳簿保存法対応だけでなく、様々な業務へと拡大可能で、業務改善につながるソリューションです。

詳細は下記記事をご確認ください。

kintoneを活用した電子帳簿保存法「検索性の確保」要件への対応

Ⅳ.まとめ

今回は、電子帳簿保存法の電子保存における真実性の確保要件の選択肢と弊社が事務処理規程の作成・運用をお勧めする理由について解説しました。

弊社としては、実現性・コストの観点から事務処理規程の作成・運用をお勧めしております。

作成代行サービスも行っておりますので、気になる方はお気軽にお問い合わせください。

\電子帳簿保存法、インボイスに関するセミナー随時開催中!/

セミナー一覧へ

直接ご相談したい、という方はお気軽にお問い合わせください。

弊社のオススメソリューション

関連セミナー

TOP

TOP