改正電子帳簿保存法 「真実性の確保」 要件への対応

令和4年1月1日から改正電子帳簿保存法が施行され、ほぼすべての企業が対応を迫られることとなります。

まだまだ対応が追いついていない企業様も多いのではないでしょうか。

弊社にもご相談が寄せられ、その中でも「認定タイムスタンプは必ず必要ですか?」というご質問を頂きます。

そのため本記事では、改正電子帳簿保存法の「真実性の確保」要件にどのように対応すればよいかに関して解説いたします。

-

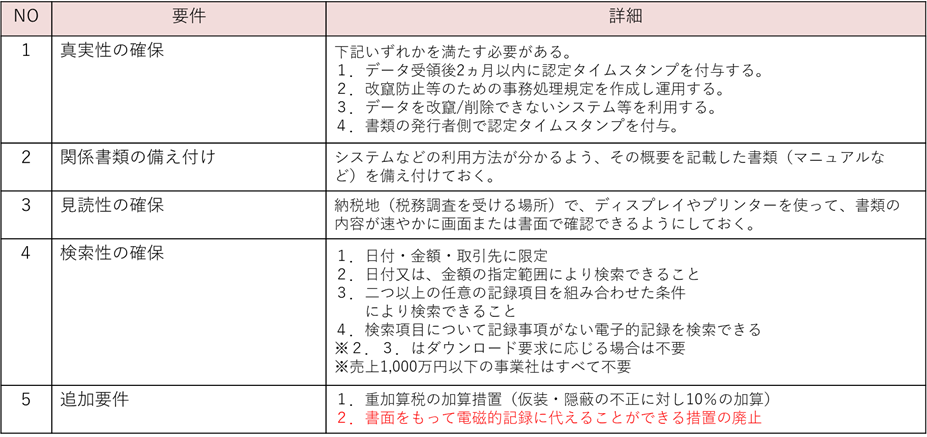

1.改正電子帳簿保存法【電子保存】で求められる要件とは

まず簡単に改正電子帳簿保存法の要件に関して解説いたします。

求められる要件は大きく4つ、そして追加要件を含め5つとなります。

下記記載の表をご確認ください。

改正電子帳簿保存法のポイントは、追加要件の「2.書面をもって電磁的記録に変えることができる措置の廃止」という要件ではないでしょうか。

簡単に解説しますと、「これまではデータで受領した文書を、印刷し書面にて保存していた対応が認められず、必ず要件を満たしデータで保存してください。」ということです。

これまで電子帳簿保存法というと、電子契約を活用する企業やペーパレス化を推進する企業などが対応を求められる法律でした。

しかし、この要件が追加されたことにより、ほぼすべての企業が対応に迫られます。

-

2.真実性の確保の要件にどのように対応すればよいか?

電子帳簿保存法対応では、「認定タイムスタンプが必要」というイメージが強いのではないでしょうか。

ただ認定タイムスタンプは、真実性の確保の要件の一つの選択肢でしかありません。この要件を満たすためには、上記の表の詳細に記載されている要件のいずれか一つを満たせばよいのです。

4つの選択肢がありますが、どの要件を選択するのが良いのでしょうか。

こちらは、各社それぞれ要件が異なるかと存じますが、弊社としては「2.改竄防止等のための事務処理規定を作成し運用する。」を推奨しております。

下記、表をご確認ください。

表に記載をしております内容に関して、簡単に解説いたします。

(1)データ受領後1ヵ月以内に認定タイムスタンプを付与について

認定タイムスタンプを付与するためには、付与をする手間がかかります。

また付与するためのシステムの導入費や付与するにあたるランニングコストがかかります。

最も主要な要件と言えますが、業務工数・コストの増加につながってしまいます。

(2)改竄防止等のための事務処理規定を作成し運用について

この要件は、コストがかからず導入も比較的容易です。

この要件の対応を選択する場合は、規程のサンプルが国税庁のHPからダウンロード出来ますので、そちらを入手頂き、自社用に変更し運用するという手順となります。

(3)データが改ざん・削除ができないシステムの利用について

個人情報保護法やGDPRを鑑みた際に「データが削除できないシステム」を活用することにはリスクが存在します。

ちなみに、GDPRは「EU一般データ保護規則」という規則であり、全ての企業で対策が必要なわけではありませんが、例えば下記の企業などは対策が求められます。

・EUに子会社や支店、営業所を持つ企業

・日本からEUに商品やサービスを提供している企業

このGDPRにおいて、「本人が自身の個人データの削除を管理者に要求できる」という事項があり、違反した場合は多額の制裁金が課せられます。

つまり上記を踏まえた場合、「データが削除できないシステム」を活用することはリスクがあるということです。

(4)書類の発行者側で認定タイムスタンプを付与について。

発行者側が確実に認定タイムスタンプを付与するか否かは不確実であり、この要件の選択が最も難しいと考えられます。

-

3.まとめ

本記事では、改正電子帳簿保存法の「真実性の確保」要件にどのように対応すればよいかについて解説致しました。

上記記載しましたが弊社では「改竄防止等のための事務処理規定を作成し運用する。」ことを推奨しております。

もし事務処理規程の作成や電子帳簿保存法対応について、不明点などあればお気軽にご相談ください。

弊社のオススメソリューション

関連セミナー

TOP

TOP