書類の電子化・改正電子帳簿保存法への対応に向け、保存方法の分類を理解する

業務改善やテレワークの導入、令和4年1月1日より施行される電子帳簿保存法の対応に向け、弊社には多くの企業様からご相談が寄せられます。

お話を聞いていると、電子帳簿保存法における保存分類の整理が出来ていない方が多数いらっしゃいます。

そこで本記事では、電子帳簿保存法の保存方法に関して解説いたします。

-

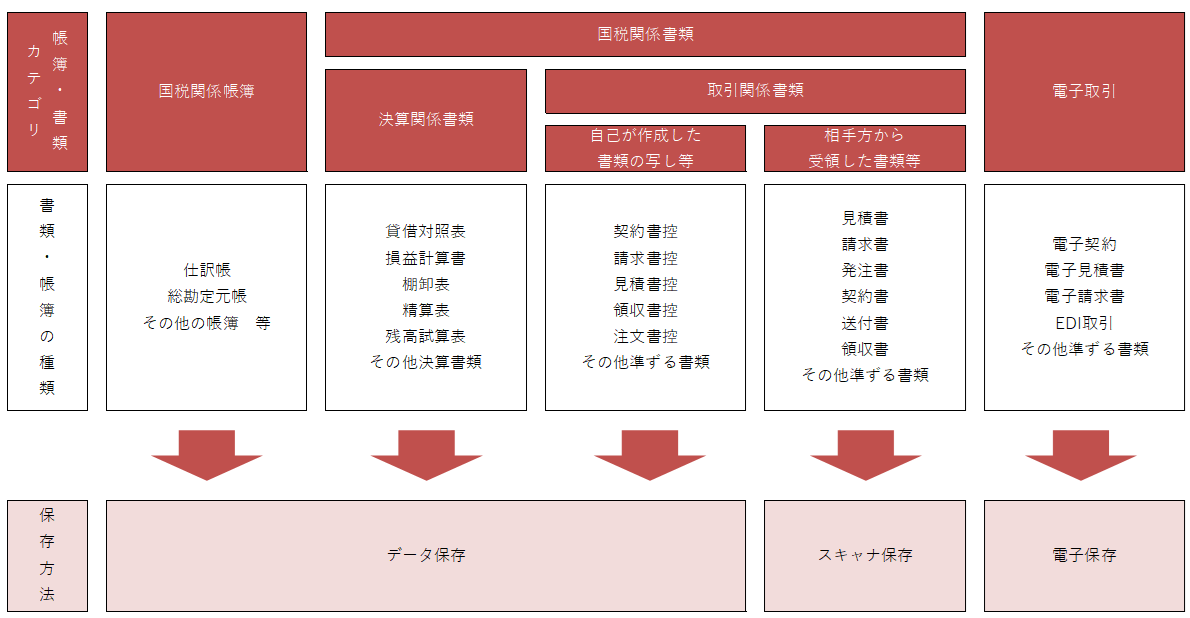

1.電子帳簿保存法ではどのような書類が対象になるのか?

電子帳簿保存法は、国税庁管轄の帳簿書類をデータとして保存するための要件を定めた法律です。

国税庁管轄の帳簿書類とは、人・物・金が関係する帳簿書類です。具体的な例を挙げると、請求書や領収書、注文書・請書、貸借対照表、損益計算書等が該当します。

-

2.3種類の保存方法

電子帳簿保存法における保存方法は3種類に分類されます。それが、データ保存・スキャナ保存・電子保存の3種です。

この中で令和4年1月1日より、対応が必須となるのは「電子保存」にあたります。

それぞれ要件が異なるため、「どの書類がどの保存方法に該当し、どのような要件で保存する必要があるのか」を整理することが、改正電子帳簿保存法への対応・書類の電子化の第一ステップとなります。

下記、簡単に3種類について解説します。

(1)データ保存

自社でデータとして作成した、国税関係帳簿や国税関係書類が該当します。例えば、基幹システム等で作成した、仕訳票や貸借対照表、請求書等が該当します。

ただ契約書や請求書等をデータにて作成し、メール等で取引先に送付した場合は、電子取引に該当するため、電子保存の要件にて保存が必要です。

(2)スキャナ保存

取引先等(他社)から受領した書面を、スキャニングしデータとして保存する場合に該当します。

(3)電子保存

電子契約サービスの利用やEDI取引、電子見積書・請求書等が該当します。令和4年1月1日より施行される、改正電子帳簿保存法において「書面をもって電磁的記録に代えることができる措置の廃止」が定められております。どのような内容かというと、現状メールやダウンロード等により受領した文書データを、印刷し書面にて保存している場合、この保存方法が認められなくなるという事です。

-

3.令和4年1月1日より対応が必須となる電子取引の具体的な事例

それでは、対応が必須となる電子保存ですが具体的にどのようなものが「電子取引」対象となるのでしょうか。

令和3年7月に国税庁が発表したQ&A電子帳簿保存法一問一答【電子取引関係】によると、下記の様な事例が対象となります。

(1)電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)を行った場合

(2)インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用した場合

(3)電子請求書や電子領収書の授受に係るクラウドサービスを利用した場合

(4)クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用した場合

(5)特定の取引に係るEDIシステムを利用した場合

(6)ペーパレス化されたFAX機能を持つ複合機を利用した場合

(7)請求書や領収書等のデータをDVD等の記録媒体を介して受領した場合

(8)クラウドサービスを利用して取引先から請求書等を受領した場合

(9)スマホアプリを利用し、アプリ提供事業者から電磁的方式により利用明細等を受領した場合

(10)従業員が会社の経費等を立て替えた場合において、従業員が支払先から電子データにより領収書を受領する行為についても、その行為が会社の行為として行われる場合

-

4.まとめ

本記事では、電子帳簿保存法における保存方法の種類と、電子取引の具体例について解説しました。

前述した通り、電子取引による電子保存は必須の要件となるため、対策が出来ていない企業様は、こちらの対策を急ぐ必要があります。

弊社のオススメソリューション

弊社のオススメソリューション

関連セミナー

TOP

TOP