電子帳簿保存法の「電子保存」義務化に対応するための事務処理規程の作り方

はじめに

電子帳簿保存法、電子保存の宥恕期間が2023年12月31日までで終了し、対応を急いでいるという企業様も多いのではないでしょうか。

お客様とお話しをしていると「認定タイムスタンプは必須ですよね?」と良くご質問を頂きます。

認定タイムスタンプは対応するための選択肢の1つであり、必須ではありません。

弊社では、認定タイムスタンプの付与ではなく、事務処理規程での対応をおすすめしています。

本記事では、事務処理規程とは何かや、事務処理規程での対応をおすすめする理由、作り方について解説します。

Ⅰ.電子帳簿保存法における事務処理規程とは?

電子帳簿保存法における電子保存の「真実性の確保」要件

事務処理規程とは、電子帳簿保存法における電子保存の「真実性の確保」要件を満たすための規程です。

電子帳簿保存法における電子保存の「真実性の確保」要件は、下記の通りです。

- 次のいずれかの措置を行う(規4➀)

- 一 、タイムスタンプが付された後の授受

- 二 、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付す

※ 括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合に限る。- 三 、データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用して、授受及び保存を行う。

- 四 、訂正削除の防止に関する事務処理規程の備付け

- 引用元:国税庁ホームページ

上記4つの要件が定められておりますが、ポイントは「次のいずれかの措置を行う」という部分です。

「いずれか」であるため、どれか1つでも満たせば、電子帳簿保存法電子保存の真実性の確保要件を満たしたことになります。

事務処理規程を作成・運用すれば、認定タイムスタンプは必要ありません。

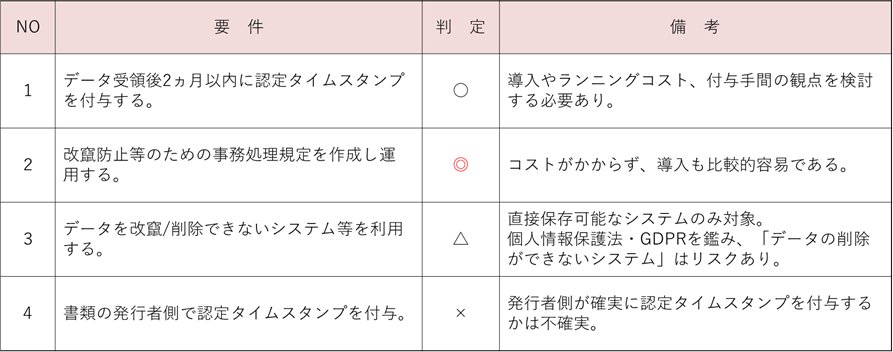

Ⅱ. 電子帳簿保存法の要件対応で事務処理規程をおすすめする理由

前述の通り、弊社では電子帳簿保存法電子保存の真実性の確保要件の対応は、事務処理規程の作成・運用をおすすめしております。

理由は、コストをかけずに簡単に運用できるから。

下記をご覧ください。

事務処理規程の作成・運用以外の方法の問題点に関して、解説します。

▼(受領者側での)認定タイムスタンプの付与に関する問題点

- 認定タイムスタンプを付与するには、専門のシステムが必要になり、導入費がかかります。

また、システムにもよりますが、認定タイムスタンプを付与するためのランニングコストが必要です。

おもな料金体系は下記の通りです。 -

- ・月〇万円で認定タイムスタンプ押し放題

- ・1スタンプ付与当たり〇円

- コストだけでなく、毎回認定タイムスタンプを付与する手間や、どのシステムを導入するかの検討にも負担がかかるでしょう。

▼データを改ざん・削除できないシステム等の利用に関する問題点

- データを改ざん・削除できないシステムとは、物理削除ができないシステムを指すため、権限などの設定により、一般社員が改ざん削除できないようにする措置は対象外です。

また、国税庁が発表した一問一答によれば「直接保存可能なシステムのみ対象」とされています。 - つまり、例えば下記は認められません。

-

- ・取引先からメールに添付された請求書をデスクトップにダウンロードし、データを改ざん・削除できないシステムに保存した

- ・Amazonなどのホームページから領収書をデスクトップにダウンロードし、データを改ざん・削除できないシステムに保存した

- さらに、データの物理削除ができなければ個人情報保護法やGDPRに対応できない場合があります。

個人情報保護法・GDPRにおいて求めがあった場合、データの完全削除が定められています。

▼(発行者側での)認定タイムスタンプの付与に関する問題点

- 発行者側で認定タイムスタンプを付与するか否かはコントロールできません。

取引先であれば、依頼できるかもしれませんが、ホームページから請求書や領収書をダウンロードするようなサービスを使用した場合は、困難です。

また、発行先が認定タイムスタンプを付与したか否かを確認するための仕組みが必要になるでしょう。

Ⅲ.事務処理規程の作り方

他の方法にはデメリットが存在するため、弊社では事務処理規程の作成・運用をおすすめしています。

ただ、事務処理規程で対応しようと思っても、どのように進めて良いかわからない企業様もあるのではないでしょうか。

具体的な対応方法は下記の通りです。

1. 事務処理規程のサンプルをダウンロードする

2. サンプルを自社用に編集する

3. 役員会などで承認をとり、周知・運用する

上記について、一つひとつ解説します。

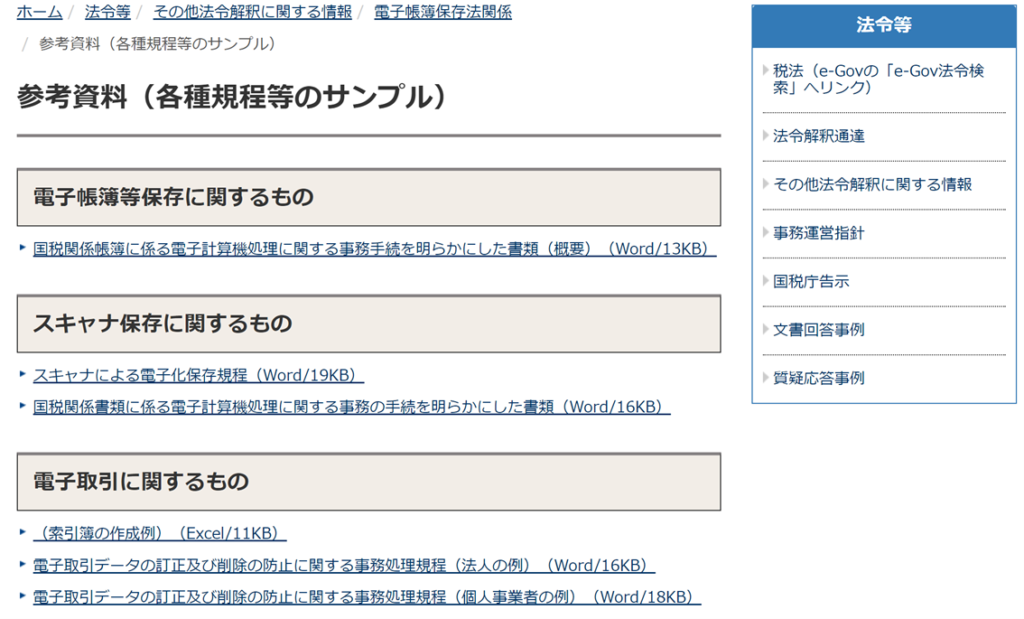

1. 事務処理規程のサンプルをダウンロードする

引用元:国税庁ホームページ

- 事務処理規程を一から自社で作成するのは、困難です。

まずは、国税庁のホームページでWordのサンプルデータがダウンロードできるため、利用するのが良いでしょう。

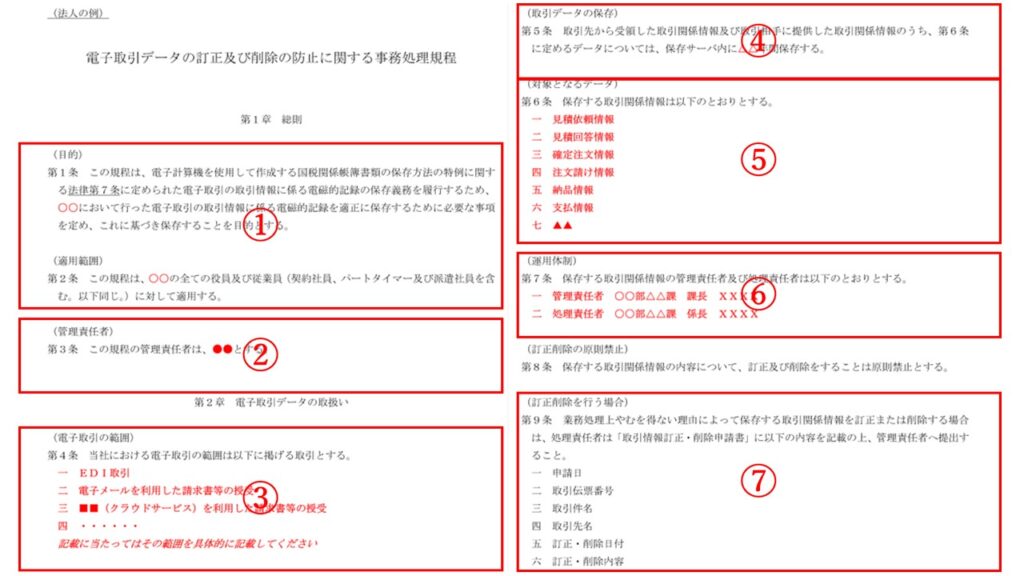

2. サンプルを自社用に編集する

続いて、ダウンロードしたサンプルを自社用に編集します。

おもな編集点は下記の通りです。

①第1条(目的)・第2条(管理責任者)

「○○」と記載箇所に適用範囲を記入します。

基本的には、会社名で問題ございません。②第3条(管理責任者)

本規程の管理責任者を明記します。

管理部や総務部の取締役や部長、代表取締役を定めている企業が多くあります。③第4条(電子取引の範囲)

自社の電子取引の範囲を具体的に記載します。

例えば下記が挙げられます。

・EDI取引の利用

・電子メールの利用

・電子FAXの利用

・ ホームページからダウンロード

・電子契約サービスの利用

・USBメモリなどの記録媒体の利用④第5条(取引データの保存)

取引データの保存期間を明記します。

取引関係帳簿書類の基本的な保存期間は、税法で7年と定められています。

ただし、欠損金額(青色繰越欠損金)が生じた事業年度、または青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度においては10年間。

上記を踏まえ、自社での保存期間を明記しましょう。⑤第6条(対象となるデータ)

電子保存の対象となるデータを明記します。

例えば下記が該当します。

・見積依頼情報

・見積回答情報

・確定注文情報

・注文請け情報

・納品情報

・支払情報⑥第7条(運用体制)

取引情報に関する管理責任者と処理責任者を明記します。

各責任者の役割は下記の通りです。

処理責任者 → 取引情報に訂正削除があった場合、管理責任者に許可を取り実行する

管理責任者 → 取引情報に訂正削除があった場合、処理の許可を出す

1名ずつである必要はありません。

企業規模にもより、全社で1名ずつにする場合もあれば、各部で1名ずつにする場合もあります。

自社の運用も踏まえ、ご検討ください。⑦第8条(訂正削除を行う場合)

訂正削除を行う場合の申請について定めます。

申請するための書面を作成し運用するか、ワークフローシステムなどで行うケースが見受けられます。

特に定めはありませんが、訂正削除情報がその書類の保管期間中は確認できる必要があります。

3. 役員会などで承認をとり、周知・運用する

事務処理規程を作成したら、役員会などでの承認など自社で必要な工程をふみ、社員へ周知・運用します。

あわせて、もし取引情報を保存するシステムで利用者の権限を設定できる場合は、前述の管理責任者・処理責任者以外は、情報の削除・編集ができないように設定するのもおすすめです。

Ⅳ.まとめ

電子帳簿保存法電子保存義務化の宥恕期間は、2023年12月31日までで終了し2024年1月より義務化がスタートしています。

弊社でも事務処理規程作成サービスを提供しているので、不安な方はご相談ください。

また法令対応はしたものの、運用がうまくいかない、法令対応により業務効率が悪化してしまったというお話もよくお伺いします。

弊社では法令対応はしつつも、業務改善につながるソリューションをご提供しております。

※2024年3月更新

ご相談したい、という方はお気軽にお問い合わせください。

お問い合わせへ

弊社のオススメソリューション

TOP

TOP