電子帳簿保存法 電子保存「真実性の確保」要件への対応 事務処理規程作成のポイント

電子帳簿保存法 電子保存「真実性の確保」要件への対応と事務処理規程作成のポイント

※2024年6月更新

2024年1月1日より、宥恕期間が終わり「電子帳簿保存法 電子保存」への対応が求められています。

電子保存の真実性の確保要件を満たすにあたって「改ざん防止等のための事務処理規程の作成・運用」を検討している企業も少なくありません。

ただ、中にはどのように作成すれば良いか分からない企業もあるでしょう。

そのため本記事では、事務処理規程を作成するポイントに関して解説いたします。

1.改ざん防止等のための事務処理規程の作成・運用とは?

事務処理規程とは、電子取引したデータの訂正や削除(改ざん)などの防止に関する社内ルールを定めた書類のことです。

電子帳簿保存法において、脱税の防止などを目的に正当な理由のないデータの訂正や削除は認められません。

ただ、書面と異なり電子データは改ざんを簡単に実施でき、改ざんしているかの判断も簡単ではありません。

PDFデータであっても、例えばAdobe Acrobat Proなどを活用すれば簡単に内容を修正可能です。

そこで、電子帳簿保存法にて真実性を確保するための措置を設け、データの訂正や削除(改ざん)などの防止を行っています。

改ざん防止等のための事務処理規程の作成・運用は、真実性の確保要件における選択肢の一つです。

(1)真実性の確保要件における4つの選択肢

真実性の確保要件には、以下4つの選択肢があります。

- ・データ受領後2ヵ月以内に認定タイムスタンプを付与する。

- ・改竄防止等のための事務処理規程を作成し運用する。

- ・データを改竄/削除できないシステム等を利用する。

- ・書類の発行者側で認定タイムスタンプを付与。

上記の内、いずれかの選択肢を満たせば良いため、必ずしも事務処理規程の作成・運用が求められるわけではありません。

また、中には「認定タイムスタンプは必ず必要」と考えている方もいますが、他の選択肢を満たせば不要です。

「いずれか」と定められているため、どれか一つで問題ありません。

(2)事務処理規程の作成・運用がおすすめの理由

弊社は手間とコストの観点から事務処理規程の作成・運用をおすすめしています。

例えば、1(認定タイムスタンプの付与)か3(データを改竄/削除できないシステムの利用)の選択肢で対応する場合、利用するシステムの検討から導入まで、多くの手間とコストがかかります。

企業規模が大きくなるほど、導入するシステムの検討は慎重になり、時間もかかるでしょう。

以下の取引関係書類は、営業や調達、経理部門など、関わる人間の数が多く、利用ユーザーも多くなるため、コストも小さくありません。

・見積書

・請求書

・領収書

また、場合によっては現在のデータ保存フローなどを変更する必要があり、定着にも時間がかかります。

近年は、DXやIT化などの影響により、複数のシステムを利用する企業が少なくありません。

ただ、利用するシステムが多くなるほど、従業員は操作方法を覚える必要があり、現場からの反発で浸透に課題を抱える企業も多くあります。4(発行者側での認定タイムスタンプを付与)は、必ずしも付与される保証がないため、選択肢としては論外です。

事務処理規程の作成・運用であれば、システム導入なども必要ないため、手間とコストがかかりません。

なお、事務処理規程の作成・運用をおすすめする理由の詳細を知りたい方は、以下をご覧ください。

▶【電帳法】電子保存の真実性の確保要件には「事務処理規程」の作成・運用がおすすめ

2.事務処理規程作成のステップ

「事務処理規程を作成するのは難しい」とお考えの方もいるかもしれませんが、実はそれほど手間がかかりません。

確かに、0からの規程作成は簡単ではありません。

ただ、国税庁のWebサイトからWordデータのサンプルがダウンロードできるため、ダウンロード後、自社用に作り変えるだけです。

具体的な作成ステップは以下の通りです。

STEP1 事務処理規程のサンプルを国税庁のWebサイトからダウンロードする。

国税庁のWebサイトからWordデータのサンプルをダウンロード可能です。まずはこちらをダウンロード下さい。なお、ダウンロードする場合は自社に合わせて対象のデータ(基本的に「電子取引に関するもの」にある「電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(Word/16KB))をダウンロードください。

STEP2 サンプルを自社用に作り替える。

ダウンロードしたデータはあくまで「サンプル」です。「ダウンロードして完成」ではありません。自社用に作り替える必要があります。作成のポイントに関しては、後ほど詳しく解説します。

STEP3 社内で承認をとり、浸透させる。

規程は運用しなければ意味がありません。作成した規程に関して社内承認をとり、運用に向け全社発信など浸透(運用)させる必要があります。

3.事務処理規程の作成のポイント

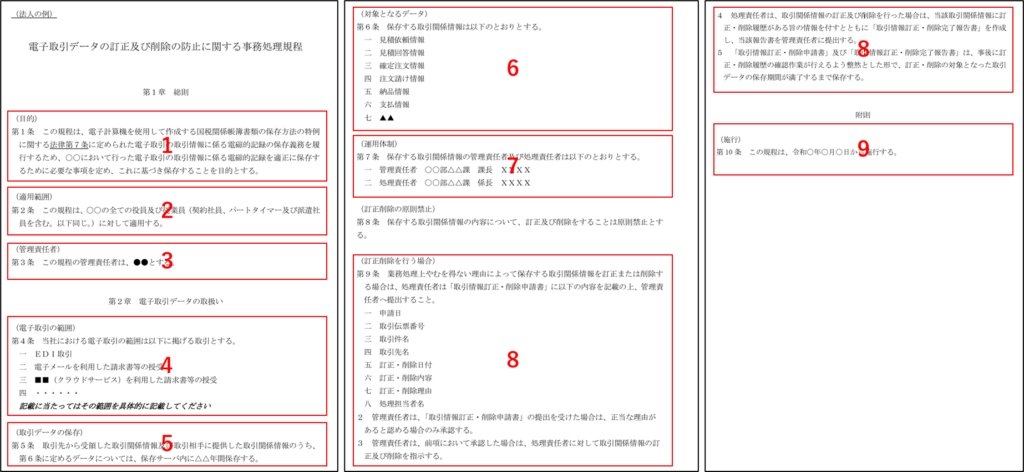

国税庁のWebサイトにてダウンロードしたデータが以下です。

具体的にどこを変更すればよいか、解説いたします。

1.第1条(目的) に会社名などを記載する

○○となっている部分に、規程を適用する自社名(例:株式会社〇〇)やグループ名(例:〇〇グループ)を記載します。

2.第2条(適用範囲)に適用範囲を記載、必要に応じて修正する

1と同様に○○となっている部分に、規程を適用する自社名やグループ名などを記載します。また、従業員のかっこ書きで記載されている内容(契約社員など)が自社に適さなければ変更します。

3.第3条(管理責任者) に管理責任者を記載する

社内で本規程の管理責任者を定め記載します。企業規模にもよりますが、コーポレート本部・管理本部や総務部などの部長・担当取締役、代表取締役などを定めるのが一般的です。

4.第4条(電子取引の範囲) に範囲を具体的に記載する

自社の電子取引の範囲を明確にし、具体的に記載します。基本的には、EDIや電子メールを活用したデータの授受、WEBサイトからのダウンロードなどが想定されます。また、自社では導入していなくとも、電子契約サービスなど、発生する可能性がある電子取引の記載がおすすめです。

ちなみに、国税庁が発表している一問一答によれば、以下などが電子取引に該当します。

- ・電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- ・インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- ・電子請求書や電子領収書の授受に係るクラウドサービスを利用

- ・クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- ・特定の取引に係るEDIシステムを利用

- ・ペーパーレス化されたFAX機能を持つ複合機を利用

- ・請求書や領収書等のデータをDVD等の記録媒体を介して受領

- 引用:電子帳簿保存法一問一答【電子取引関係】(問4)|国税庁

5.第5条(取引データの保存) に保存期間を記載する

△△となっている箇所に保存期間を記載します。なお、法人の場合、国税関係帳簿書類は、作成または受領した事業年度の確定申告書の提出期限の翌日から7年間保存しなければなりません。ただし、以下の場合は、10年間です。

青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度

青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度

そのため、基本的には7年もしくは10年と記載します。

また、保存場所が決まっている場合は「保存サーバ」と記載されている箇所を、該当システム名に修正します。

6.第6条(対象となるデータ) に対象となるデータを記載する

第4条で記載をした電子取引において、どのような文書データの授受を行っているのか棚卸の上、記載します。

7.第7条(運用体制) に管理責任者と処理責任者を記載する

管理責任者と処理責任者を定め記載します。なお、ここで記載する管理責任者は、第3条で定めた規程の管理責任者とは異なります。各役割は第9条に規定されている通り以下です。

文書データを訂正・削除する場合「処理責任者」が申請

「管理責任者」が内容確認・承認

「処理責任者」が訂正・削除を行い「管理責任者」に報告

なお、管理責任者・処理責任者を複数名設けることも可能です。企業規模に応じて、各部門1名ずつ任命しても問題ありません。また、管理責任者・処理責任者の人数が多い場合は、別表(別紙)の添付も可能です。

8.第9条(訂正削除を行う場合) の確認と変更を行う

第9条を確認し、自社に合わせ内容を変更します。とくに、1項の以下2つの内容をご確認ください。

「取引情報訂正・削除申請書」に記載する内容

「取引情報訂正・削除申請書」で提出するか

例えば、サンプルデータでは記載内容に「取引伝票番号」とありますが、取引伝票番号がない、もしくは別の名称の場合は、変更が必要です。

また、この規程において「申請書」と記載があり、紙での申請が前提となっています。ただ、必ずしも書面での申請は必須ではなく、ワークフローシステムの活用でも問題ありません。ワークフローシステムを活用する場合は、その旨を記載します。ただ、ワークフローシステムを活用する場合は、5項に定められている通り以下の条件を満たす必要があります。

事後に訂正・削除履歴の確認作業が行えるようにする

訂正・削除の対象となった取引データの保存期間が満了するまで保存する

ワークフローシステムを活用しない(書面で申請する)場合は、「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」のフォーマットを作成しましょう。

9.第10条(施行) を記載する

規程の施行日を記載します。また、変更があれば、その旨も随時記載します。

4.事務処理規程の作成・運用における注意点

事務処理規程の作成・運用には、主に以下の注意点があります。

・従業員が自由に訂正・削除できない環境を整える

・管理責任者・処理責任者は個人が特定できる形式で記載する

・規程は必要に応じて随時改修する

ここからは、それぞれの注意点について詳しく解説します。

(1)従業員が自由に訂正・削除できない環境を整える

規程を作成したからといって、必ずしも全ての従業員が守るとは限りません。

悪意がなくとも、うっかりやミスなども存在します。

そのため、規程を作成するとともにデータを保存するシステムで、登録情報の修正や削除に関する権限設定がおすすめです。

権限設定をすることで「規程の運用」が実現しやすくなります。

(2)管理責任者・処理責任者は個人が特定できる形式で記載する

サンプルデータでは、管理責任者・処理責任者に以下を記載する形式になっています。

●所属部署

●所属課

●役職

●個人名

必ずしも、上記に合わせる必要はありませんが、

例えば、個人名の記載が必須なわけではないものの、個人が特定できる形式での記載が必要です。

具体的には、「営業部 部長」と記載した場合、営業部 部長が1人のみであれば問題ありませんが、2人居てかつ、片方のみを処理責任者と定める方法はNGです。

個人名を記載すれば、改修タイミングが増加するため、個人名の記載を避けたい企業も多いでしょう。

記載する際は「個人が特定でき」かつ、なるべく改修が少ない記載方法にするのがおすすめです。

(3)規程は必要に応じて随時改修する

時間が経てば、規程の内容と実態が合わなくなるケースもあります。

とくに、以下の項目は随時見直し改修をしましょう。

第3条(管理責任者)

第4条(電子取引の範囲)

第6条(対象となるデータ)

第7条(運用体制)

とくに、第7条は組織変更にともない、対象者が変わるケースが少なくありません。

最低限、年1回の人事移動や組織・役職変更などにともない、規程の内容見直しと改修がおすすめです。

5.電子保存にあたり事務処理規程を作成し運用するメリット

電子帳簿保存法の電子保存にあたり、事務処理規程の作成・運用を選択することは、コストメリットはもちろん、選択できるシステムを広げることにもつながります。

事務処理規程で運用することにより、「タイムスタンプがついているか?」「改ざん削除はできないか?」などシステム側の要件を緩和することができます。

これにより選択できるシステムが増え、より貴社にマッチしたシステムを選ぶことが可能になります。

特に弊社でお勧めしているのが、業務システムであるkintoneです。

kintoneは非常に柔軟性の高い業務システムであるため、事務処理規程を作成・運用すれば電子帳簿保存法の電子保存対応システムとしても活用することができます。

・請求書を作成する/保管する

・見積書を作成する/保管する

・発注書を作成する/保管する

などはもちろん、検索性の要件にもマッチしています。

さらにkintoneの中に取引先一覧、担当者一覧などの情報をいれておけば、文書と一覧を紐づけて管理する、情報の一元管理を実現することができます。

ワークフローやコミュニケーション機能なども含まれているので、

電子帳簿保存法対応により手間が増えた、、というようなことはなく、法対応を業務改善につなげることができます。

kintoneでの電子帳簿保存法対応について詳細は下記記事をご覧ください。

参考:

kintoneの特徴と、なぜ文書管理システムとしてお勧めするのか

kintoneを活用した電子帳簿保存法「検索性の確保」要件への対応

発注書・請書の電子帳簿保存法対応は必要?対応必須のケースや具体的な方法を解説

6.まとめ

本記事では、電子帳簿保存法 電子保存「真実性の確保」要件へ対応するための事務処理規程作成のポイントについて解説致しました。

「2.事務処理規程作成のステップ」を記載させて頂きましたが、4・6がつまずくポイントかと思います。弊社でも事務処理規程の作成サポートをさせて頂いておりますので、自社での作成が困難であればご相談ください。

事務処理規定の作成サポートをご希望される方は下記よりご相談をお願いします。

お問い合わせへ

弊社のオススメソリューション

関連セミナー

TOP

TOP